目前,“非法集资、非法放贷、金融诈骗、以房养老骗局”等一系列容易给消费者造成侵害的非法金融行为仍频有发生,给个人、家庭和社会造成了很多无可挽回的经济损失和精神伤害,强化消费者权益保护知识宣传教育工作,提升消费者的防骗反诈能力,保障消费者的受教育权、财产安全权和依法求偿权,仍任重道远,永远在路上。为此我们专门围绕消费者投诉焦点、社会关注热点、新业态盲点等,聚焦老年人“不乱投”、青年人“不乱贷”等,汇总了现实中易发高发的诈骗陷阱,供您了解参考,助您提升风险防护能力,让您省心消费。如有疑问,您还可拨打我公司95519客户服务热线,由专业座席为您提供进一步咨询服务。

【以案说险】

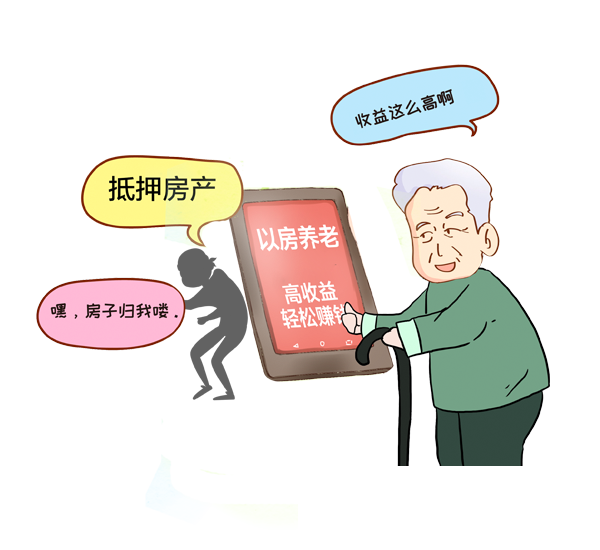

案例一

【案例介绍】

郭爷爷最近经人推荐在某理财平台加入了"以房养老"类理财项目,“抵押”房屋6个月可以获得200万元,将该笔资金买入理财产品又会有30万元收益,保证稳赚不赔,于是很快签署了房屋抵押合同和借款合同。几个月后,银行告知他的房子已被拍卖过户,需要尽快搬离。郭爷爷赶紧联系这家理财平台,但早已人去楼空,这才意识到自己陷入了 “以房养老”骗局,该理财平台专门以高收益诱导老年人办理房屋抵押,以达到非法侵占老年人房产的目的。郭爷爷进行了紧急报案,该理财平台涉案人员最终被依法处理。

【案例分析】

从上述案例可以看出,一些不法份子假借国家“以房养老”政策名义,诱使老年人签署所谓的房屋抵押和借款合同,通过诈骗手段非法侵占老年人房产,使老年人面临巨大财产损失风险。

案例二

【案例介绍】

小高是一名大学生,平时生活费不多,但又花钱大手大脚,又不想去勤工俭学,一天她在软件推送中看到“灵活存取,过去一年收益率10%”的产品宣传,但是产品的最低起购金额是一万元,自己的生活费不够,她想起自己之前看到的贷款年利息率只有6%,如果自己贷款购买产品,还完贷款的利息,还有4%的收益率供自己支配。但是当她尝试去银行贷款时,却被告知大学生无法申请小额贷款。小高又去网络上搜索可以贷款给大学生的公司,看到一个软件的广告上写着利息率只有万分之六,随贷随批,她马上下载了软件贷款10万元购买到产品中。结果这款产品是一款高风险产品,过去展示的利率并不代表未来收益,由于整体市场震荡,这款产品在小高买入后一直下跌,为了止损小高赶忙将资金取出,将剩余资金拿来还贷款,并打算将损失部分用自己的生活费补齐,结果还款的时候发现原来这个不良网络贷款显示的只是日利率,实际利息是利滚利,自己的欠款金额已经翻倍增长,达到了30万元,自己根本不可能按期偿还,小高最后只能求助父母东拼西凑欠了很多债才将网贷还清。

【案例分析】

从上述案例可以看出,某些不良网贷平台往往打着审批快捷、随贷随批的口号,以表面上的低利率,诱惑涉世未深的年轻人沉迷于严重超出自身经济能力的超前非理性消费,陷入套路贷、高额利息贷等各类债务陷阱,为个人、家庭和社会带来了巨大损失。

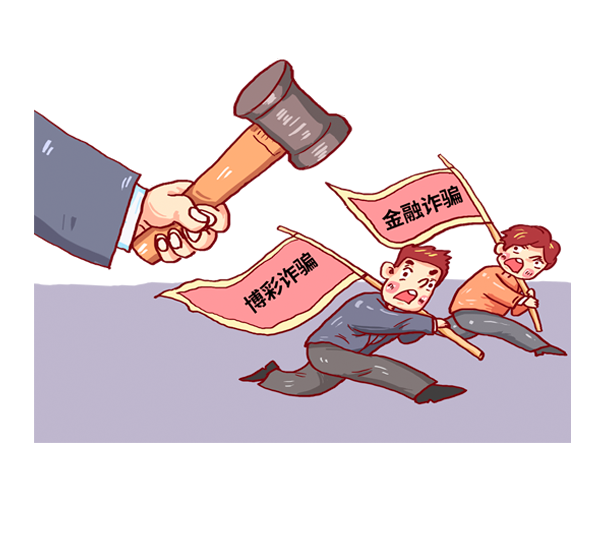

案例三

【案例介绍】

小郑在网上认识了刘某,刘某向小郑推荐了一款网上博彩APP,并且告知小郑,如果他能够发展下线就可以得到金钱奖励,每发展一个下线,就可以得到500元的佣金,如果他发展的下线再发展下线,奖励也会更加丰厚。小郑非常心动,在他犹豫的时候,小郑所在社区组织开展了“防金融数字诈骗”专题宣传讲座,讲座老师讲述了一个诈骗案例,与小郑遇到的情况一模一样,小郑恍然大悟,马上向警方举报了刘某,最终刘某以诈骗罪受到法律制裁。

【案例分析】

从上述案例可以看出,目前金融诈骗越来越呈现出专业化、产业化、隐蔽化、场景化等新的特征。多样的诈骗手段加之数字金融、区块链等新词汇的注入,使得金融诈骗更具迷惑性,不易被识别,受害人更加防不胜防。

风险提示

1.金融消费者在金融机构购买产品和服务时,享有受教育权、财产安全权和依法求偿权。

2.金融消费者应密切注意防范非法集资、非法放贷、金融诈骗等非法金融活动侵害,树立理性借贷消费理念,听取专业人士意见,避免轻率做出决定。同时,应自觉抵制非理性不良消费理念,避免被所谓的低息、最快到账等噱头所误导,远离校园不良网络贷款侵害。

3.金融消费者可通过拨打有关部门维权热线等方式,依法合规理性维权。

保障金融消费者受教育权

金融机构应当进一步强化金融消费者教育,积极组织或参与金融知识普及活动,开展广泛、持续的日常性金融消费者教育,帮助金融消费者提高对金融产品和服务的认知能力和自我保护能力,提升金融消费者金融素养和诚实守信意识。

保障金融消费者依法求偿权

金融机构应当切实履行金融消费者投诉处理主体责任,在机构内部建立多层级投诉处理机制,完善投诉处理程序,建立投诉办理情况查询系统,提高金融消费者投诉处理质量和效率,接受社会监督。

快捷登录

快捷登录

个人养老保障

个人养老保障

企业年金/职业年金

企业年金/职业年金

团体养老保障

团体养老保障

养老金产品

养老金产品

个人综合服务平台

个人综合服务平台